Darum solltest du deine Arbeitskraft unbedingt absichern

Psychische Erkrankungen sind weit verbreitet. Wenn du nicht mehr arbeiten kannst, droht dir schnell ein finanzielles Desaster. Eine Berufsunfähigkeitsversicherung kann helfen. (Quelle: Getty Images)

Ob Job, Kinderbetreuung oder Pflege von Angehörigen: Viele Frauen tragen eine enorme Verantwortung. Und das zumeist ganz selbstverständlich. Doch was passiert, wenn eine Krankheit oder ein Unfall plötzlich den gewohnten Alltag unmöglich macht?

Häufig wird übersehen, wie wichtig die eigene Arbeitskraft für ein stabiles Leben ist. Das gilt auch dann, wenn man in Teilzeit arbeitet oder unbezahlte Care-Arbeit leistet. Selbst bei einem durchschnittlichen Einkommen kann der finanzielle Wert der Arbeitskraft über das gesamte Berufsleben hinweg bei rund 1,5 Millionen Euro liegen.

Genau deshalb ist die Berufsunfähigkeitsversicherung (BU) so entscheidend. Sie sichert dein Einkommen ab, wenn du deinen Beruf aus gesundheitlichen Gründen nicht mehr ausüben kannst und schützt so deinen Lebensstandard, deine Familie und deine Zukunft.

Der Unterschied zwischen Arbeitsunfähigkeit, Berufsunfähigkeit, Erwerbsunfähigkeit

Von Berufsunfähigkeit spricht man, wenn man seinen zuletzt ausgeübten Beruf aus gesundheitlichen Gründen für mindestens sechs Monate – zur Hälfte oder vollständig – nicht mehr ausüben kann.** Dabei ist nicht entscheidend, ob man theoretisch eine andere Tätigkeit übernehmen könnte. Es zählt ausschließlich die zuletzt ausgeübte Tätigkeit – sei es als Vollzeitkraft im Büro, als Teilzeitkraft im Handel oder als selbstständige Fotografin.

Das unterscheidet die Berufsunfähigkeit deutlich von der Erwerbsunfähigkeit, bei der nur noch die generelle Arbeitsfähigkeit auf dem allgemeinen Arbeitsmarkt zählt – nicht aber Ihr eigentlicher Beruf.

Arbeitsunfähigkeit – Du bist vorübergehend krank, zum Beispiel wegen eines grippalen Infekts oder eines Bandscheibenvorfalls. Dein Arzt schreibt dich krank („gelber Schein“). Der Arbeitgeber zahlt bis zu sechs Wochen weiter, danach springt die Krankenkasse mit Krankengeld ein (ca. 70 % vom Bruttogehalt, maximal 90 % vom Netto).

Berufsunfähigkeit – Du kannst deinen aktuellen Beruf wegen Krankheit oder Unfall für mindestens sechs Monate zu mindestens 50 % nicht mehr ausüben. Es zählt nur dein letzter Beruf – nicht irgendeine Tätigkeit, die du theoretisch noch machen könntest. Abgesichert bist du nur, wenn du eine private Berufsunfähigkeitsversicherung abgeschlossen hast. Die gesetzliche Rente greift hier nicht.

Erwerbsunfähigkeit – Du bist so stark eingeschränkt, dass du gar keiner Arbeit mehr nachgehen kannst, egal in welchem Beruf. Dann kannst du eine gesetzliche Erwerbsminderungsrente beantragen, wenn du genügend Beiträge gezahlt hast. Die Rente ist meist niedrig, im Schnitt rund 1.000 Euro im Monat. Man unterscheidet: Teilweise erwerbsgemindert (arbeitsfähig zwischen drei und sechs Stunden täglich) und voll erwerbsgemindert (weniger als drei Stunden täglich arbeitsfähig in jedem Beruf).

Ein leerer Geldbeutel im Alter ist kein Schicksal, sondern oft das Ergebnis mangelnder Vorsorge. Jetzt ist die Zeit zu handeln. (Quelle: Getty Images)

Warum ist eine BU-Versicherung besonders für Frauen wichtig?

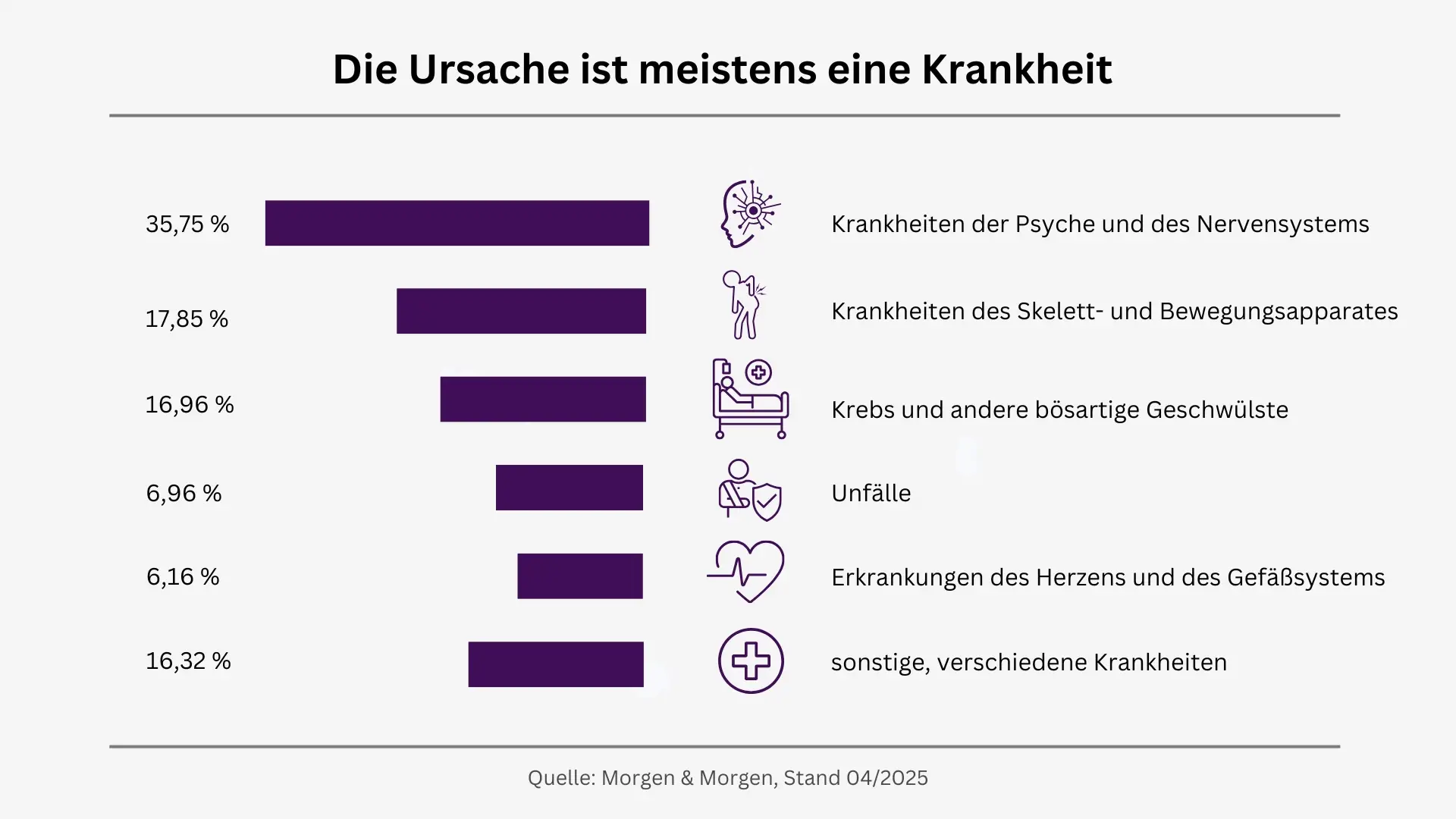

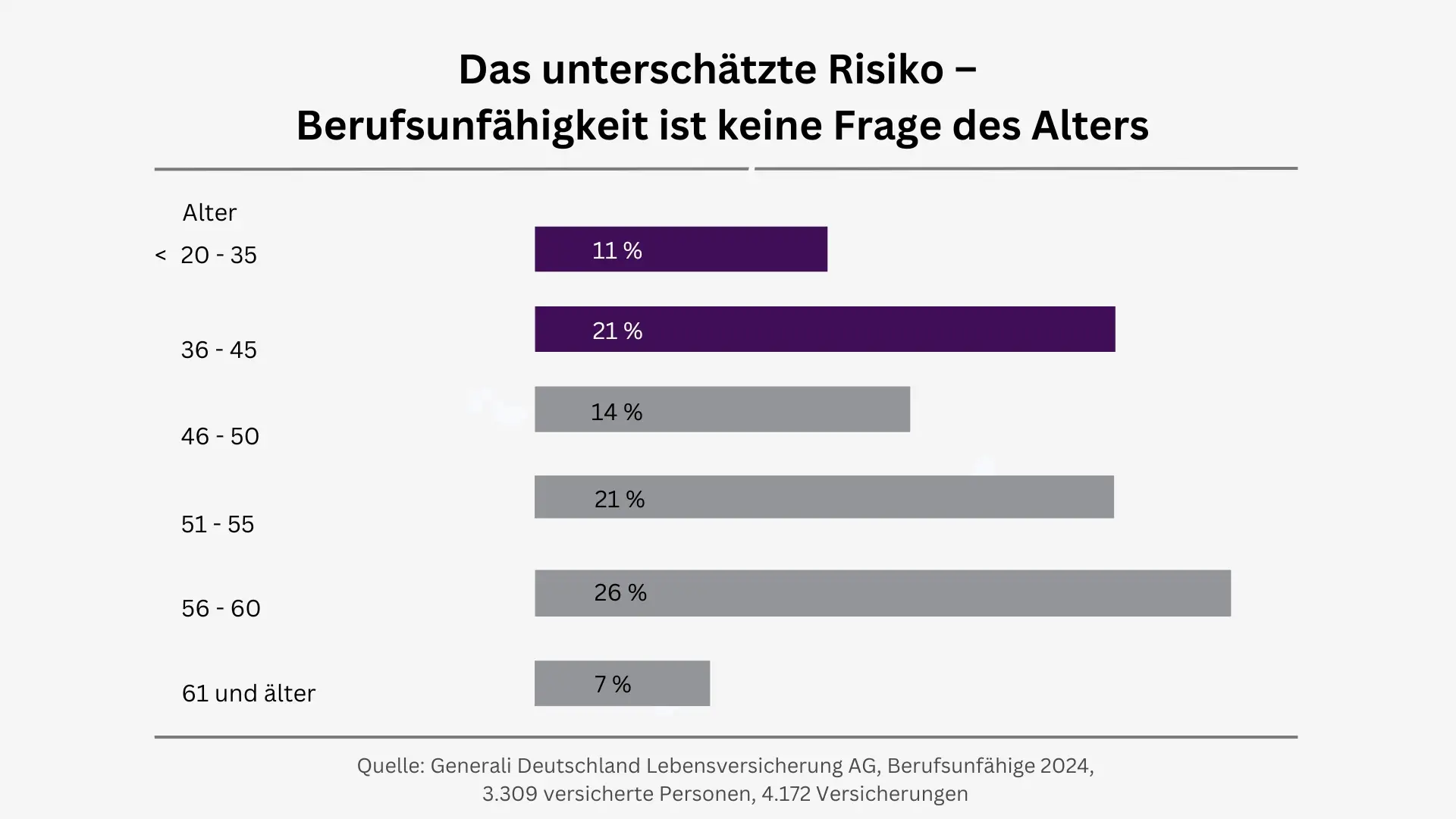

Rund ein Viertel aller Erwerbstätigen in Deutschland wird vor dem Rentenalter berufsunfähig.* Und das betrifft nicht nur ältere Menschen. Psychische Belastungen, Rückenschmerzen oder Krebs sind häufige Ursachen, auch bei jüngeren Frauen. Viele Frauen sind überdies mehrfach belastet: durch Familie, Beruf und mentale Verantwortung. Wer dann aus gesundheitlichen Gründen ausfällt, dem droht schnell eine finanzielle Schieflage.

Die gesetzliche Absicherung greift oft zu kurz: Nach sechs Wochen Lohnfortzahlung durch den Arbeitgeber zahlt die Krankenkasse maximal 90 % des Nettogehalts, begrenzt auf 72 Wochen. Danach bleibt oft nur die Erwerbsminderungsrente. Diese wird jedoch nur jedem zweiten Antragsteller bewilligt und liegt im Schnitt bei rund 1.000 Euro monatlich – viel zu wenig, um laufende Kosten wie Miete, Versicherungen oder familiäre Ausgaben zu decken.

Eine Berufsunfähigkeitsversicherung fängt diese Lücke auf und zwar frühzeitig. Sie greift schon dann, wenn du deinen bisherigen Beruf dauerhaft nicht mehr ausüben kannst. So bleibst du finanziell unabhängig. Auch in Krisenzeiten.

Wann ist der richtige Zeitpunkt?

Gerade junge, gesunde Frauen profitieren besonders von einem frühen Abschluss: Wer keine Vorerkrankungen hat, zahlt in der Regel deutlich weniger. Außerdem bleibt der einmal vereinbarte Beitrag auch später bestehen, selbst wenn sich gesundheitlich etwas ändern sollte.

Für wen lohnt sich eine BU-Versicherung besonders?

Junge Frauen und Berufseinsteiger:innen – Du profitierst von günstigen Beiträgen und einem stabilen Einstiegsschutz.

Mütter und Familienmanager:innen – Wenn das Einkommen für die Familie entscheidend ist, ob durch Arbeit oder Organisation des Haushalts.

Teilzeitbeschäftigte oder Selbstständige – Oft fehlt die gesetzliche Absicherung. Deshalb ist eine private BU hier essenziell.

Pflegende Angehörige – Wer Verantwortung trägt, braucht selbst Sicherheit.

Frauen mit hohen Lebenshaltungskosten – Je höher das Einkommen oder die Verpflichtungen, desto größer die Versorgungslücke im Ernstfall.

Junge Beamt:innen, vor allem in den ersten Dienstjahren – Erst nach fünf Jahren gibt es einen gesetzlichen Anspruch auf Versorgung. Wer vorher dienstunfähig wird, hat keinen Anspruch auf staatliche Absicherung. Eine private BU ist hier besonders wichtig.

Einen Moment nicht aufgepasst und plötzlich zählt jeder Cent. Ohne BU wird’s finanziell schnell eng. (Quelle: Getty Images)

Worauf du beim Abschluss achten solltest

Wer sich gegen Berufsunfähigkeit absichern möchte, sollte frühzeitig handeln. Denn je jünger eine Frau beim Abschluss ist, desto günstiger sind in der Regel die Beiträge. Mögliche gesundheitliche Probleme, die erst später auftreten, sind dann bereits mitversichert. Auch die Vertragslaufzeit spielt eine wichtige Rolle: Eine Absicherung bis zum regulären Rentenalter von 67 Jahren wird empfohlen, um Versorgungslücken im Alter zu vermeiden.

Da Lebensmodelle so individuell sind wie die Frauen selbst, ist eine persönliche Beratung besonders sinnvoll. Die Finanzcoaches der DVAG kennen die spezifischen Herausforderungen, vor denen Frauen heute stehen – sei es die Vereinbarkeit von Beruf und Familie, eine Teilzeitbeschäftigung oder der Wiedereinstieg nach einer Auszeit.

Sie unterstützen nicht nur mit Fachwissen, sondern helfen auch konkret bei der Auswahl und Beantragung der passenden Versicherung. So wird die Berufsunfähigkeitsversicherung zu einem verlässlichen Schutzschild, individuell zugeschnitten auf deine Lebensrealität.

* Deutsche Aktuarvereinigung, Pressemitteilung, 28. Juli 2021 ** (Diese Beschreibung entspricht der Regelung in modernen BU-Verträgen, wie sie beispielsweise bei der Generali Anwendung findet. Die genaue Definition kann je nach Versicherer und Tarif abweichen.

Bilder: gettyimages.de, DVAG Die Inhalte auf dieser Seite wurden von der Ströer Content Group Sales GmbH in Zusammenarbeit mit Deutsche Vermögensberatung Aktiengesellschaft, Wilhelm-Leuschner-Straße 24, 60329 Frankfurt erstellt.

Sie sehen gerade einen Platzhalterinhalt von Instagram. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.